Les avantages d'un versement sur le pilier 3a

1. Prévoyance pour votre avenir

Un versement sur un pilier 3a (par exemple LibertyGreen) vous permet de poser aujourd'hui les bases de vos projets de demain. Le pilier 3a est votre complément facultatif et flexible à l'AVS et à la caisse de pension. Il vous permet d’améliorer votre rente de l’AVS et de la caisse de pension et de combler d'éventuelles lacunes de prévoyance. Ainsi, vous pourrez conserver votre niveau de vie sans soucis financiers.

2. Avantages fiscaux

Les versements sur le pilier 3a vous permettent d'économiser des impôts, et ce au moment où vous effectuez les versements, puis une nouvelle fois lorsque vous vous faites verser votre épargne.

Un versement sur le troisième pilier peut être entièrement déduit de votre revenu imposable. Et pendant la phase d’épargne, tant le patrimoine épargné que les intérêts et les bénéfices sont exonérés d'impôt.

3. Économie d’impôts lors du versement

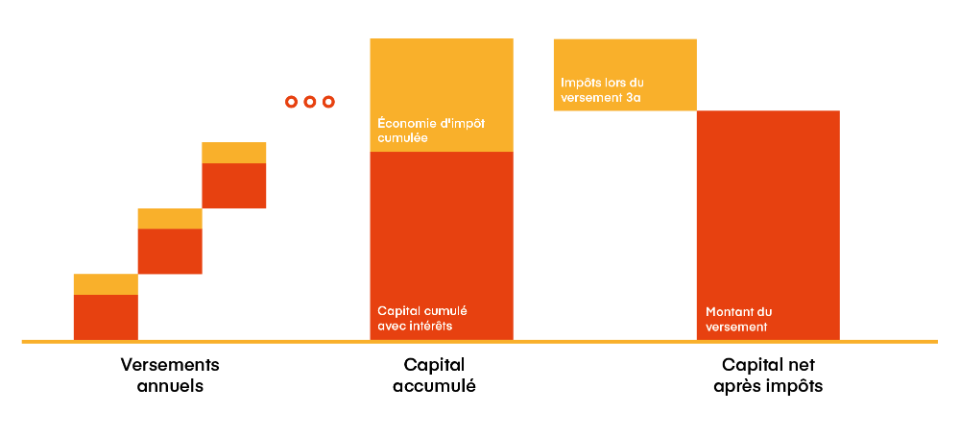

Dès que vous vous faites verser l'argent épargné au moment de votre retraite, l'impôt sur les prestations en capital* entre en jeu. Cet impôt est nettement inférieur à toutes les économies d'impôt réalisées pendant la phase d’épargne. Le graphique ci-dessous représente ce fonctionnement.

Graphique pour l'impôt sur les prestations en capital

Autres avantages du pilier 3a en un coup d'œil

- Indépendance financière pour la retraite.

- Versements flexibles et volontaires: vous décidez quand et combien vous épargnez. Le montant maximal par an est une limite supérieure.

- Retrait anticipé possible sous certaines conditions (à voir encadré).

- Blocage du capital en principe jusqu'à la retraite, ce qui favorise une planification durable de la prévoyance.

- Protection de l'avoir dans le pilier 3a: en cas d’endettement, il ne peut pas être saisi et est protégé contre les créanciers.

- Possibilités de placement multiples et libres: des solutions d'épargne à taux fixe aux placements axés sur le rendement comme les fonds* ou les actions*.

- Flexibilité dans le choix des produits d'investissement: vous pouvez par exemple investir dans des projets ou des entreprises durables et contribuer ainsi, en parallèle de votre prévoyance, à la protection de l'environnement et à la responsabilité sociale.

- Bonnes perspectives de rendement. Par exemple, si vous effectuez des versements à long terme dans une solution titres.

Pourquoi une prévoyance à l’aide du pilier 3a?

- La prévoyance 3a est judicieuse si vous souhaitez compléter votre prévoyance vieillesse au-delà de l'AVS et de la caisse de pension et obtenir un bon rendement.

- Le montant maximum de versement par an est de:

- 7056 francs (état 2023/24) pour les salariés/es avec caisse de pension

- 20% du revenu net, au maximum 35 280 pour les indépendants/es sans caisse de pension

Quand puis-je retirer mon pilier 3a?

- Lors de la retraite (au maximum cinq ans avant l’âge de la retraite AVS ordinaire)

Le capital épargné peut aussi être retiré dans les buts suivants:

- début d'une activité lucrative indépendante.

- acquisition d’un logement pour ses propres besoins

- départ définitif de Suisse

- invalidité totale

- invalidité totale